Il beneficio di questo bando può essere cumulabile con altre misure generali come i crediti d’imposta , rispettando il tetto massimo di beneficio pari al 100% dell’investimento sostenuto.

Descrizione

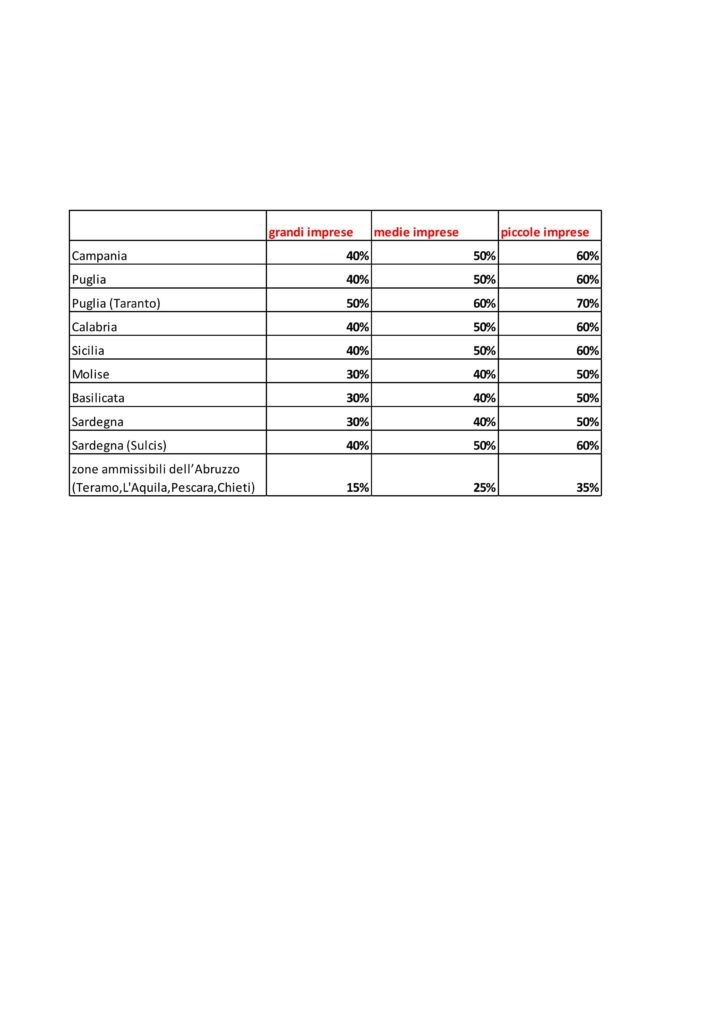

Lo Sportello Unico Digitale ZES è rivolto ai progetti imprenditoriali relativi a nuovi investimenti o riguardanti lo sviluppo d’impresa che siano localizzati nelle otto Regioni del Mezzogiorno: Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia, denominata come Zona economica speciale per il Mezzogiorno “ZES unica”.

Soggetti beneficiari

Possono accedere al credito d’imposta tutte le imprese, indipendentemente dalla forma giuridica e dal regime contabile adottato già operative o che si insediano nella ZES unica, in relazione all’acquisizione dei beni strumentali indicati.

L’agevolazione non si applica ai soggetti che operano nei settori

dell’industria siderurgica, carbonifera e della lignite,dei trasporti, esclusi i settori del magazzinaggio e del supporto ai trasporti, e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga, nei settori creditizio, finanziario e assicurativo.

Le imprese beneficiarie devono mantenere la loro attività nella ZES unica per almeno cinque anni dopo il completamento dell’investimento medesimo, pena la decadenza dai benefici goduti.

Entità e forma dell’agevolazione

Il beneficio è concesso nella forma del credito d’imposta secondo le seguenti modalità

Il credito d’imposta è commisurato alla quota del costo complessivo dei beni acquistati o, in caso di investimenti immobiliari, realizzati dal 1° gennaio 2025 al 15 novembre 2025 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro. Non sono agevolabili i progetti di investimento di importo inferiore a 200.000 euro

Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni; tale costo non comprende le spese di manutenzione.

Il credito di imposta è utilizzabile esclusivamente in compensazione e deve essere indicato nella dichiarazione dei redditi.

Gli operatori economici interessati dovranno comunicare all’Agenzia delle entrate:

► tra il 31 marzo e il 30 maggio 2025, l’ammontare delle spese sostenute dal 16 novembre 2024 e di quelle che prevedono di sostenere fino al 15 novembre 2025

► nonché attestare successivamente (tra il 18 novembre e il 2 dicembre 2025) l’avvenuta realizzazione degli investimenti indicati nella precedente comunicazione .

Se i beni oggetto dell’agevolazione non entrano in funzione entro il secondo periodo d’imposta successivo a quello della loro acquisizione o ultimazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni non entrati in funzione.

Se, entro il quinto periodo d’imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione, il credito d’imposta è rideterminato escludendo dagli investimenti agevolati il costo dei beni anzidetti.

Attività finanziabili e spese ammissibili

Il credito d’imposta si applica agli investimenti in:

- Macchinari e impianti: nuovi strumenti destinati all’attività produttiva (anche mediante locazione finanziaria)

- Attrezzature varie: beni strumentali utili per ampliare o migliorare le strutture produttive (anche mediante locazione finanziaria)

- Terreni e immobili strumentali: l’acquisizione o l’ampliamento di strutture produttive, purché effettivamente utilizzate per l’attività;

- Esclusioni: non sono agevolati i beni destinati autonomamente alla vendita e i materiali di consumo. Inoltre, il valore dei terreni e degli immobili non deve superare il 50% del valore complessivo dell’investimento agevolato.